(来源:BFC汇谈)中证配资平台

配资炒股

一边是暴涨的油价,一边是羸弱的就业。美联储最不愿意看到的情况,来了。

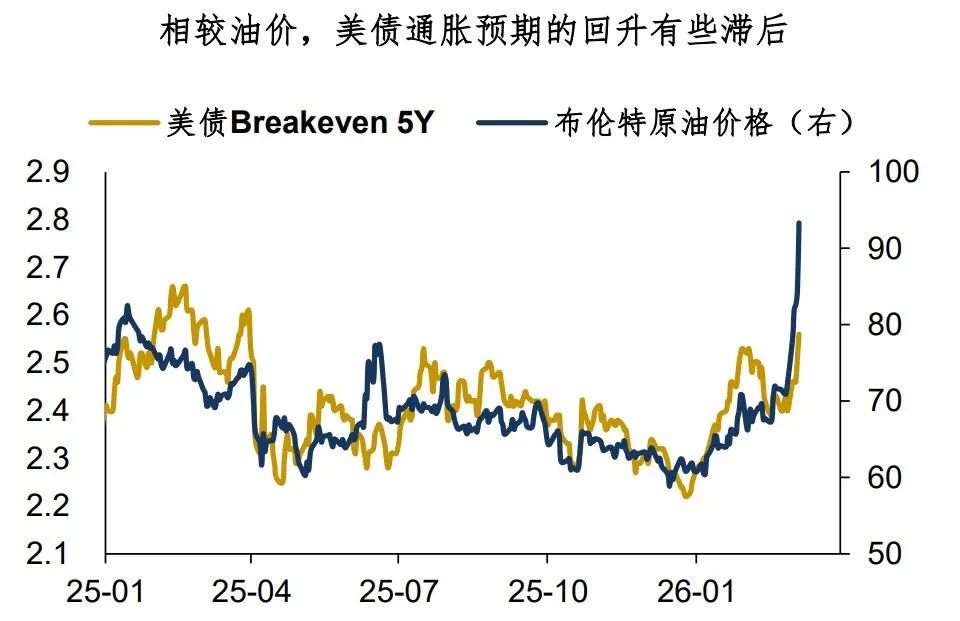

3月初以来,10Y美债利率低点上行20bp。但是,相较于狂暴突进的油价而言,这点利率升幅并不算啥。从下图可以看到,美债通胀预期(Breakeven)的回升有点滞后,上行幅度与油价并不匹配。

元股证券:yy6699.vip

为啥美债没有充分反映油价上行的影响?笔者认为,主要有两点:

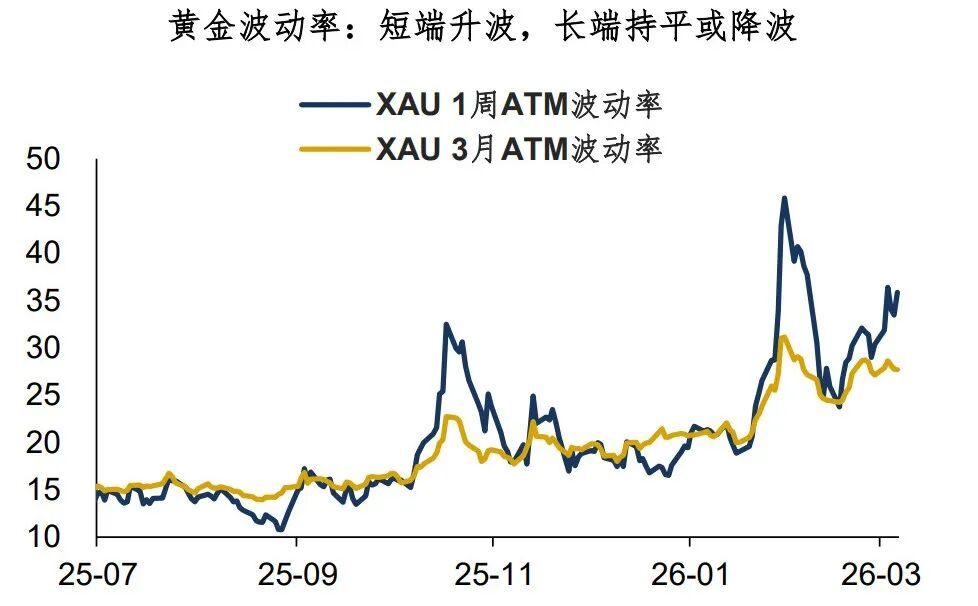

其一,市场认为美伊战争-油价脉冲是短期的,终会回归。这种预期有迹可循,比如典型的流动性敏感资产——黄金,目前整个波动率曲面是扭曲的。短端(1W)持续升波,但中长端(3M)变化不大,甚至趋向降波。美债的定价也类似,市场对美伊冲突的理解还是偏向短期。

其二,美债市场开始酝酿远端衰退预期。类似的事情在2008年也曾发生过,当时原油价格最高飙升至140美元,但美债利率到4.0%以上就不跟了,市场开始酝酿衰退预期。对应到本轮,高油价无疑也会催化衰退预期——外资行研究显示,油价每上涨1%,将拖累美国居民消费支出约0.06%。叠加美股分化与Private Credit的负面信息,衰退预期不无道理。

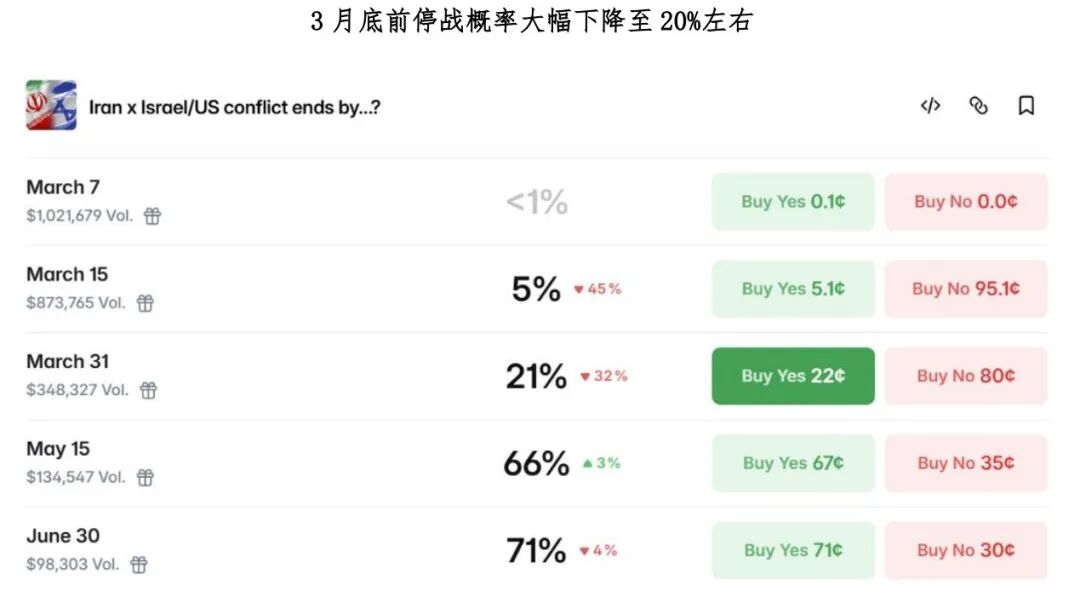

以上讨论聚焦于当下,那么,未来怎么看?值得注意的是,中东局势变幻莫测,市场预期一直在变化。从目前Polymarket等博彩网站的定价看,市场逐步认识到美伊冲突正在拖进持久战——资金预测3月31日前美伊停战概率降至20%,长胜证券,长胜证券配资,香港长胜证券公司5月中旬前停战的概率也仅60%左右。

整体上,开战初期美军目标(3-4周速胜)成为泡影,现在的局势已经不是懂王TACO就能解决的了……而高企的油价可能不会是个尖顶,而是个具有粘性的圆顶。

对应到资产策略,机会在哪里?笔者认为有几点:

1、美债首推曲线平坦化策略。因为短端降息预期可能进一步收敛,甚至被打消;而长端利率会比较焦灼;

2、外汇方面,推荐做多加元和美元。这俩都是典型的高油价受益标的。美元自身基本面其实很弱,但高油价对欧元、日元的冲击更大;

3、贵金属方面,珍惜回调买入的机会。诚然,流动性收缩是现阶段黄金投资面临的主要风险,在美盘时段表现格外明显。不过这个市场还是有许多增量资金的,且长期逻辑非常硬,回调就是很好的配置机会。

总结今天的分享:

1、近期美债利率虽有所上行,但相较于狂暴突进的油价而言,美债的定价并不充分。这可能有两点原因:一是市场对美伊战争-油价脉冲的理解偏向短期,二是美债开始酝酿远端衰退预期;

2、值得注意的是,中东局势变幻莫测,市场预期一直在变化。Polymarket定价信息显示,市场逐步认识到美伊冲突正在拖进持久战,现在的局势已经不是懂王TACO就能解决的了……

3、资产的启示是什么?笔者以为,高企的油价可能不会是个尖顶,而是个具有粘性的圆顶。美债曲线或趋向平坦化,外汇推荐做多加元和美元,贵金属珍惜回调买入的机会。

声明:任何订阅人、机构或个人未经本公众号作者授权,不得以任何方式修改、转载、翻版或复制本公众号推送信息,否则属于违法行为。本公众号登载的内容不构成对任何人的投资建议,阅读者应根据自身情况自主做出投资决策并承担相应风险。对依据或者使用本公众号内容所造成的一切后果,作者均不承担任何法律责任。

BFC 汇谈

2026年与您相伴

欢迎后台留言

与我们交流

海量资讯、精准解读,尽在新浪财经APP

长胜证券客服电话提示:本文来自互联网,不代表本网站观点。